De acordo com a Organização Mundial de Saúde (OMS), o Brasil é o quarto país do mundo com o maior número de mortes em acidentes de trânsito por ano.

O País tenta cumprir uma meta estipulada pela Organização das Nações Unidas (ONU): uma redução em 50%, no período 2011-2020, de casos fatais em acidentes viários.

Com a alteração do Código de Trânsito Brasileiro – CTB pela Lei Federal n.º13.281, de 4.5.2016, os valores das multas por infrações de trânsito tiveram reajustes e adequações, ou seja ficaram mais caras e severas, dentre outras alterações.

Passagem de ônibus. Remarcação e Devolução do Dinheiro. Quais nossos Direitos?

20 pontos ou mais na CNH. O que acontece? O que fazer?

Multa. Motorista multado em infrações leves e médias pode solicitar a substituição da multa pecuniária por uma advertência por escrito. Artigo 267 do Código de Trânsito Brasileiro, Lei 9.503/97.

No dia 1º de novembro de 2016, entrou em vigor a nova lei.

Desde a extinção da UFIR – Unidade Fiscal de Referência (era um fator de correção do valor de impostos), os valores não eram reajustados.

E a partir de agora, por determinação do Contran – Conselho Nacional de Trânsito, esses valores serão atualizados conforme a variação do IPCA/IBGE, o índice oficial do Governo Federal que mede a inflação no país.

Os novos valores base das multas, conforme art. 258/CTB são os seguintes:

Infração leve (66%). De R$53,20 para R$ 88,38

Infração média (52%). De R$ 85,13 para R$130,16

Infração grave (52%). De R$ 127,69 para R$195,23

Infração Gravíssima (53%). De R$ 191,54 para R$ 293,47

Valores dos multiplicadores

Gravíssima X 2 – de R$ 586,94

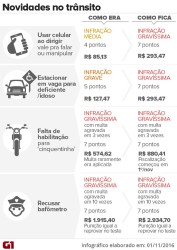

Gravíssima X 3 – de R$ 574,62 para R$ 880,41

Gravíssima X 5 – de R$ 957,70 para R$ 1.467,35

Gravíssima X 10 – de R$ 1.915,40 para R$ 2.934,70

Gravíssima X 20 – de R$ 3.830,80 para R$ 5.869,40

Gravíssima X 60 – de R$ 11.492,40 para R$ 17.608,20

Vejamos alguns exemplos DE INFRAÇÕES E MULTAS:

1. Dirigir utilizando CELULAR – a infração que era média passou para gravíssima de 7 pontos no prontuário, com valor de R$ 293,47.

2. Condutor flagrado sem a Carteira Nacional de Habilitação – CNH;

ou se possuir o documento da habilitação, mas estiver cumprindo pena de:

a) cassada;

b) suspensa; ou

c) irregular, será considerada Infração gravíssima, com valor alterado de R$ 574,62 para R$ 880,41.

3. Foi inserido no artigo Art. 253 a alínea A: o condutor que “usar qualquer veículo para, deliberadamente, interromper, restringir ou perturbar a circulação na via sem autorização do órgão ou entidade de trânsito com circunscrição sobre ela”, será imposto:

Infração – gravíssima;

penalidade – multa (vinte vezes) – de R$ 3.830,80 para R$ 5.869,40, e suspensão do direito de dirigir por 12 (doze) meses;

Medida administrativa – remoção do veículo.

§ 1º Aplica-se a multa agravada em 60 (sessenta) vezes aos organizadores da conduta prevista no caput – de R$ 11.492,40 para R$ 17.608,20.

§ 2º Aplica-se em dobro a multa em caso de reincidência no período de 12 (doze) meses.

§ 3º As penalidades são aplicáveis a pessoas físicas ou jurídicas que incorram na infração, devendo a autoridade com circunscrição sobre a via restabelecer de imediato, se possível, as condições de normalidade para a circulação na via.”

4. Estacionar “nas vagas reservadas às pessoas com deficiência ou idosos, sem credencial que comprove tal condição“, é infração gravíssima, sujeito a multa e a remoção do veículo – art. 181, inciso XX/CTB, e multa de R$ 191,54 para R$ 293,47

Art. 77-E. A veiculação de publicidade feita em desacordo com as condições fixadas nos arts. 77-A a 77-D constitui infração punível com as seguintes sanções: (Incluído pela Lei nº 12.006, de 2009).

Os parâmetros máximo e mínimo pela infração prevista no artigo 77-E foram aumentados para “multa de R$ 1.627,00 (mil, seiscentos e vinte e sete reais) a R$ 8.135,00 (oito mil, cento e trinta e cinco reais), cobrada do dobro até o quíntuplo em caso de reincidência.”

Suspensão do direito de dirigir

O prazo de suspensão para quem atingia os 20 pontos, na antiga redação, partia de um mês até 12 meses. Na nova redação, o prazo de suspensão para esse condutor parte de seis meses e vai até um ano (oito meses até dois anos na reincidência dentro de 12 meses).

Para as infrações que preveem suspensão e não têm prazo específico determinado pelo Código, varia de um a 12 meses. A partir de 1º de novembro de 2016, passou a ser de dois a oito meses (oito a 18 meses na reincidência dentro de um ano).

Fontes:

https://merciagomes.jusbrasil.com.br

Outros Posts

Contribuição Sindical: A Contribuição Sindical dos empregados, devida e obrigatória devendo ser descontada em folha de pagamento de uma só vez no mês de março de cada ano e corresponderá à remuneração de um dia de trabalho.

Contribuição Sindical: A Contribuição Sindical dos empregados, devida e obrigatória devendo ser descontada em folha de pagamento de uma só vez no mês de março de cada ano e corresponderá à remuneração de um dia de trabalho. O insulfilm é uma película escurecedora para vidros que, além de gerar um efeito estético agradável, é usada por reduzir a luminosidade de dentro do veículo trazendo maior conforto visual e proteção para a pele.

O insulfilm é uma película escurecedora para vidros que, além de gerar um efeito estético agradável, é usada por reduzir a luminosidade de dentro do veículo trazendo maior conforto visual e proteção para a pele. Quanto ao grau de transparência: os tipos mais conhecidos são os G5, G20, G35, G50 e G70.

Quanto ao grau de transparência: os tipos mais conhecidos são os G5, G20, G35, G50 e G70. A 2ª seção do

A 2ª seção do

A Turma Regional de Uniformização (TRU) dos Juizados Especiais Federais (JEFs) da

A Turma Regional de Uniformização (TRU) dos Juizados Especiais Federais (JEFs) da